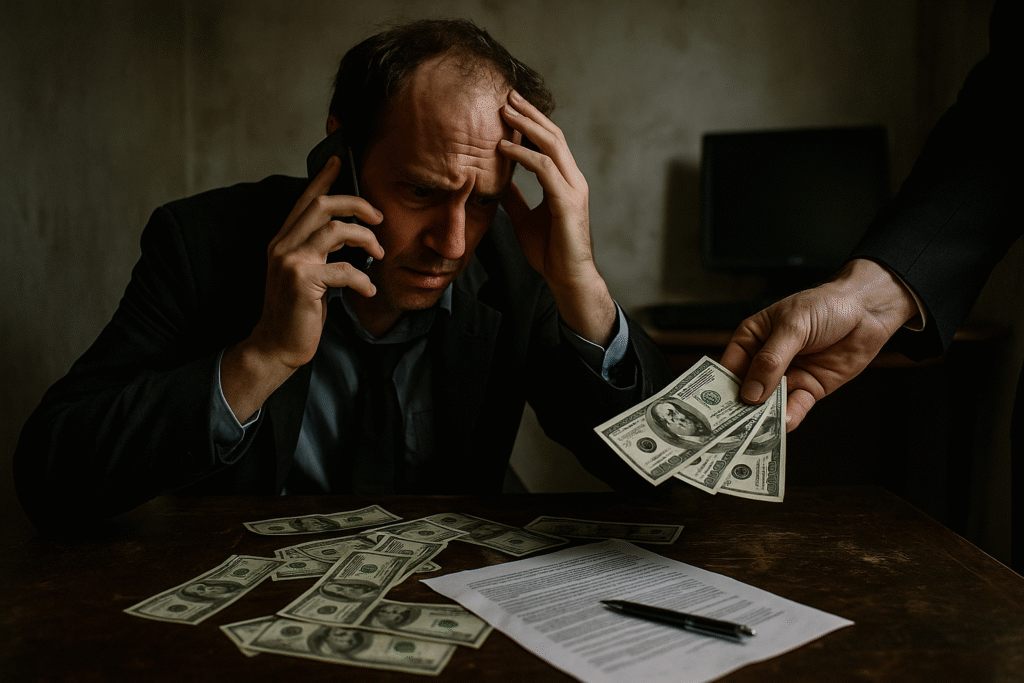

W świecie, gdzie oszuści stają się coraz bardziej kreatywni, a technologia ułatwia im dostęp do naszych danych, ochrona własnych pieniędzy to nie tylko kwestia rozsądku, ale wręcz obowiązek. Dziś chcę Ci opowiedzieć o tym, jak działają najczęstsze oszustwa finansowe, jak je rozpoznać i co zrobić, gdy staniesz się ich celem. Bo nawet jeśli uważasz, że „mnie to nie dotyczy” – prawda jest inna. Oszuści nie mają skrupułów, a każdy z nas może paść ofiarą.

Spis treści

Dlaczego o tym piszę?

Bo pieniądze to narzędzie wolności. Ale tylko wtedy, gdy są bezpieczne. Pracujesz na nie codziennie – nie daj się ich pozbawić przez chwilę nieuwagi lub brak wiedzy. Przez lata prowadzenia bloga spotkałem się z historiami ludzi, którzy stracili dorobek życia. Wspólnym mianownikiem była nieświadomość zagrożenia. Ten tekst to próba zmiany tego stanu rzeczy.

Metoda „na wnuczka” i jej warianty

Jak działa klasyk polskich oszustw?

Zaczyna się od telefonu. Po drugiej stronie – rzekomy wnuczek, kuzyn lub inna bliska osoba, która pilnie potrzebuje pomocy. W tle często słyszymy płacz, nerwowy ton, chaos. Opowieść? Klasyka: wypadek samochodowy, potrącenie pieszego, konieczność wpłaty „kaucji”, zanim sprawa trafi do sądu. Dziadek lub babcia, ogarnięci strachem, przekazują oszczędności „policjantowi” lub „prawnikowi”, który odbiera je osobiście.

Wariacje: na policjanta, na prokuratora, na hakera

Z biegiem lat scenariusze się zmieniają. Oszuści podają się za funkcjonariuszy CBŚ, informują o rzekomych atakach na konta, proszą o pomoc w „policyjnej akcji”. Paradoks? To ofiara przekazuje pieniądze przestępcy, sądząc, że… współpracuje z policją.

„Na policjanta”: policyjna akcja specjalna, której nie ma

Dzwoni telefon. Dzwoniący przedstawia się jako funkcjonariusz Centralnego Biura Śledczego Policji. Ton głosu poważny, pewny siebie. Informuje, że Twoje dane pojawiły się w sprawie dotyczącej zorganizowanej grupy przestępczej. Albo: że ktoś próbował wypłacić pieniądze z Twojego konta. Słyszysz też, że banki są „inwigilowane” przez szajkę oszustów, więc nie możesz kontaktować się bezpośrednio z infolinią.

Co dalej? Zazwyczaj jesteś proszony o „pomoc w akcji” – masz wypłacić pieniądze i przekazać je funkcjonariuszowi pod wskazanym adresem. Albo zrobić przelew na „konto techniczne”, które rzekomo zabezpiecza policja.

Brzmi jak scenariusz z serialu sensacyjnego? Tak. Ale działa, i to bardzo często – zwłaszcza na osoby starsze, które mają głęboki szacunek do munduru i instytucji publicznych.

„Na prokuratora”: groźba i autorytet

W niektórych wersjach dzwoni nie „policjant”, ale „prokurator rejonowy”. Ton jeszcze bardziej poważny, czasem wręcz oschły. Padają hasła typu: „odpowiada Pan za utrudnianie śledztwa”, „jeśli nie będzie Pan współpracował, zostanie Pan pociągnięty do odpowiedzialności karnej”, „złożymy wniosek o zatrzymanie środków”.

To już nie tylko manipulacja emocjami, ale próba zastraszenia. Zestresowana ofiara chce udowodnić, że jest „niewinna” i zrobi wszystko, co każe jej oszust. To wtedy dochodzi do przekazania pieniędzy, udostępnienia danych lub zainstalowania złośliwego oprogramowania.

Co ważne – wielu oszustów ma przygotowane „numery służbowe”, podrobione legitymacje i bardzo wiarygodne opowieści. Często rozmowę prowadzi więcej niż jedna osoba, udając „kolegę z komendy” lub „przełożonego z prokuratury”.

„Na hakera”: eksperci IT, którzy kradną

To najbardziej nowoczesna wersja oszustwa. Ofiara dostaje telefon od „eksperta ds. bezpieczeństwa” z banku lub firmy technologicznej. Scenariusz?

„Wykryliśmy próbę włamania na Pani/Pana konto. Współpracujemy z policją. Musimy natychmiast zabezpieczyć środki.”

Albo:

„Pojawił się wirus na urządzeniu – pomożemy go usunąć, ale potrzebujemy dostępu zdalnego. Proszę zainstalować TeamViewer/AnyDesk.”

Ofiara instaluje oprogramowanie do zdalnego pulpitu, a oszust wchodzi na komputer. Wtedy może zobaczyć, co dzieje się na ekranie, wykonać przelewy, przejąć kontrolę nad przeglądarką. Ofiara często myśli, że wszystko odbywa się pod kontrolą fachowca, który właśnie „ratuje jej konto”.

Niektóre scenariusze są tak wyrafinowane, że oszust przekierowuje rozmowę do „kolegi z działu bezpieczeństwa banku” – który oczywiście też jest członkiem szajki. Połączenie jest rzekomo nagrywane, a ofiara zachęcana, by „nie przerywać akcji policyjnej”.

Dlaczego to działa?

Bo wszystko dzieje się pod presją czasu i autorytetu. Oszuści celowo wprowadzają chaos: „proszę nikomu nie mówić, akcja jest tajna”, „proszę działać szybko”, „nie rozłączaj się”. W tle grają emocje: strach, wstyd, lojalność wobec „funkcjonariuszy”.

A do tego dochodzą sprytne sztuczki techniczne – na ekranie telefonu może się wyświetlić fałszywy numer infolinii banku lub numer policyjny (dzięki tzw. spoofingowi). Brzmi groźnie? Bo tak właśnie ma brzmieć.

Jak się bronić?

- Zasada pierwsza: żadna prawdziwa policja ani prokuratura nie prosi obywatela o udział w tajnej akcji ani o przelewanie pieniędzy.

- Zasada druga: jeśli masz wątpliwości – rozłącz się i samodzielnie zadzwoń do banku lub na numer 112. Nie oddzwaniaj na numer, z którego dzwonił „funkcjonariusz”.

- Zasada trzecia: nigdy nie instaluj aplikacji z polecenia osoby dzwoniącej. Nawet jeśli wygląda „technicznie” i używa fachowego języka.

- Zasada czwarta: rozmawiaj z rodziną – szczególnie ze starszymi osobami – i przygotuj je na taką sytuację. Im bardziej świadomi, tym trudniej ich zmanipulować.

Fałszywe strony banków i phishing

E-maile, które wyglądają jak prawdziwe

Dostajesz wiadomość z logotypem banku. Treść brzmi poważnie: „Zidentyfikowaliśmy podejrzane logowanie”, „Twoje konto zostało zablokowane”, „Kliknij tutaj, aby odblokować”. Klikasz. Wpisujesz login, hasło, kod SMS. A potem… pustka na koncie.

Podmienione strony internetowe

Oszuści tworzą fałszywe strony banków, niemal identyczne jak oryginały. Adres może różnić się jednym znakiem (np. zamiast mbank.pl – mbanlk.pl). Jeśli klikniesz link z fałszywego e-maila lub SMS-a, możesz nawet nie zauważyć różnicy. Co więcej, bogactwo liter z wszystkich języków świata, sprawia że samodzielne zauważenie różnic jest praktycznie niemożliwe. Odpowiadają za to „homoglify”

Homoglify to znaki z różnych alfabetów (łaciński, cyrylica, grecki itd.), które wyglądają bardzo podobnie – a nawet identycznie – ale są zapisane jako inne znaki Unicode.

| Wygląd | Co widzisz | Co to naprawdę jest? |

|---|---|---|

а | zwykłe „a” | cyrylicka litera „а” (U+0430), nie łacińskie „a” |

е | litera „e” | cyrylicka „е” (U+0435), nie łacińska |

ο | litera „o” | grecka „omicron” (U+03BF), nie łacińskie „o” |

ı | „i” bez kropki | litera z alfabetu tureckiego |

ѕ | „s” | cyrylickie „ѕ”, inna niż „s” łacińskie |

Oszust rejestruje domenę:

xn--mbаnk-7sb.pl

Na pierwszy rzut oka wygląda jak mbank.pl. Ale tak naprawdę zawiera cyrylicką literę „а” (U+0430). Różnica jest dla człowieka praktycznie niewidoczna.

Przeglądarka często pokaże to jako normalny tekst, np. mbаnk.pl – co sprawia, że ofiara nie widzi nic podejrzanego.

To się nazywa IDN spoofing (Internationalized Domain Name) i jest możliwe dzięki temu, że współczesne domeny internetowe pozwalają na używanie znaków spoza alfabetu angielskiego.

Jak się chronić?

- Nigdy nie klikaj linków z e-maili i SMS-ów od „banków”.

- Loguj się do banku tylko z zakładki zapisanej ręcznie. Ew. googluj nazwę banku, na pewno nigdy nie klikaj w link do logowania.

- Sprawdzaj adres strony – czy zaczyna się od „https://” i czy jest poprawny.

Przy czym https nie gwarantuje bezpieczeństwa. Oszust mógł bowiem zarejestrować swoją stroną podróbkę, i uzyskać do niej certyfikat. Dlatego przeglądarki zdecydowały się zamienić symbol kłódki, na dwie kreski (przypominające ikonkę ustawień).

Oszustwa inwestycyjne: szybki zysk = szybka strata

„Zainwestuj w krypto, będziesz bogaty!”

Na Facebooku widzisz reklamę: znany polityk lub celebryta „poleca inwestycję życia”. Klikasz, zostawiasz dane, dzwoni do Ciebie miły konsultant. Mówi płynnie po polsku, tłumaczy, jak łatwo możesz zarobić. Pomaga założyć konto inwestycyjne, przelać pierwsze środki. Na początku nawet coś zarabiasz. Dopóki nie chcesz wypłacić pieniędzy. Wtedy kończy się bajka.

Schemat Ponziego w nowym wydaniu

Niektórzy oszuści oferują „inwestycje” z gwarantowanym zyskiem, np. 10% miesięcznie. Pieniądze nowych klientów służą do wypłat dla wcześniejszych. System działa… aż się zawali. To klasyczny przekręt Bernarda Madoffa w nowoczesnej wersji.

Jeśli chcesz poznać bezpieczne sposoby na inwestycje, sprawdź ten tekst.

Fałszywe sklepy internetowe

Promocje z kosmosu

Buty za 80 zł, które normalnie kosztują 600. Markowe perfumy w „mega promocji”. Niektóre fałszywe sklepy wyglądają jak profesjonalne witryny – mają regulaminy, politykę prywatności, opcję płatności kartą. Po zakupie nie dostajesz nic. Albo, w najlepszym wypadku, podróbkę. 80 zł które właśnie straciłeś, nie jest największym problemem – oszust mógł bowiem uzyskać dostęp do twoich danych, które następnie może wykorzystać do innych oszustw.

Jak rozpoznać oszustwo?

- Sprawdź dane kontaktowe sklepu – czy ma NIP, REGON, fizyczny adres?

- Poszukaj opinii w sieci – szczególnie negatywnych.

- Nie płać przelewem na konto w egzotycznym banku.

- Jeśli cena jest podejrzanie niska – prawdopodobnie to pułapka.

Fałszywi pracownicy banku i techniczne wsparcie

Telefon od „banku”, który wszystko wie

Dzwoni ktoś, kto zna Twoje dane: imię, nazwisko, czasem nawet PESEL. Przedstawia się jako pracownik banku. Mówi, że Twoje konto jest zagrożone i trzeba natychmiast przelać środki na „konto techniczne”. Albo zainstalować aplikację „do weryfikacji”.

To nie bank. To oszust, który wykorzystuje socjotechnikę, by Cię zastraszyć i zmanipulować.

Czerwone flagi:

- Bank nigdy nie prosi o instalację żadnego oprogramowania.

- Bank nie żąda przelewów „ratunkowych”.

- Bank nie dzwoni z prośbą o podanie kodów SMS lub danych logowania.

Vishing i smishing: telefon i SMS jako broń

Vishing: oszustwo przez rozmowę

Rozmowa telefoniczna z osobą, która gra na emocjach – udaje rodzinę, urzędnika, policjanta. W tle może grać „dźwięk biura”, a dzwoniący mówi przekonująco i pewnie. To wyrafinowana forma manipulacji, której trudno się oprzeć – zwłaszcza osobom starszym.

Smishing: fałszywe SMS-y

„Twoja paczka została zatrzymana. Kliknij tutaj, aby opłacić 1,99 zł”. Albo: „Zaległa opłata za energię. Kliknij i ureguluj należność”. Te SMS-y mają jeden cel – zmusić Cię do kliknięcia linku i podania danych lub zainstalowania szkodliwej aplikacji.

Oszustwa na OLX, Vinted, Allegro

Kupujący, który chce… Twoich danych

Scenariusz: ktoś chce kupić Twoją rzecz, ale wysyła link do „szybkiej wypłaty środków z OLX”. Klikasz, wpisujesz dane karty, kod z SMS-a. Pieniądze znikają. I nie – OLX nie ma takiego systemu.

Fałszywe płatności i przesyłki

Oszuści często tworzą strony łudząco podobne do InPostu czy Poczty Polskiej. Wystarczy kliknąć link i… po sprawie.

Oszustwa związane z pomocą i zbiórkami

Fałszywe zbiórki na chore dzieci

Oszuści żerują na empatii. Kradną zdjęcia z prawdziwych zbiórek, tworzą własne kampanie na nielegalnych stronach lub przez social media. Zamiast pomóc – wspierasz przestępców.

Jak pomóc mądrze?

- Korzystaj tylko z zaufanych platform (np. Siepomaga, Zrzutka, Pomagam.pl).

- Sprawdzaj, czy zbiórka jest zweryfikowana.

- Nie wysyłaj pieniędzy „na konto prywatne” bez potwierdzenia celu.

Kradzież tożsamości i wyłudzenia na dane osobowe

Co mogą zrobić z Twoim PESEL-em?

Więcej, niż myślisz. Zaciągnąć kredyt, podpisać umowę na abonament, zamówić sprzęt ratalny. Jeśli nie zabezpieczysz swoich danych – mogą stać się narzędziem do Twojej finansowej ruiny.

Zabezpiecz się:

- Nie podawaj danych w niezweryfikowanych formularzach.

- Zastrzeż PESEL przez gov.pl.

- Regularnie sprawdzaj BIK i historię zapytań kredytowych.

Co zrobić, gdy padniesz ofiarą?

Reaguj szybko

Im szybciej podejmiesz działanie, tym większa szansa na ograniczenie strat:

- Zgłoś sprawę na policję.

- Zadzwoń do banku – zablokuj konto, kartę, odwołaj przelewy.

- Skontaktuj się z CERT Polska: https://cert.pl

- Zgłoś kradzież tożsamości do Biura Informacji Kredytowej.

- Skorzystaj z pomocy Rzecznika Finansowego.

Nie wstydź się

Oszuści bazują na strachu i wstydzie ofiary. Nie jesteś winny – jesteś ofiarą przestępstwa. Rozmawiaj o tym z bliskimi, ostrzegaj innych.

Podsumowanie: czujność to Twój kapitał

W świecie cyfrowych pułapek i emocjonalnych manipulacji, najważniejszą walutą nie są pieniądze – lecz Twoja czujność. Oszuści będą coraz sprytniejsi, ale Twoja wiedza i ostrożność mogą ich zatrzymać.

Zrób dziś trzy rzeczy:

- Zastrzeż PESEL – to nic nie kosztuje, a daje spokój.

- Porozmawiaj z rodzicami, dziadkami – opowiedz im o metodzie „na wnuczka”.

- Udostępnij ten tekst – możesz komuś uratować majątek, a może nawet życie.

Twoje bezpieczeństwo finansowe nie zależy od szczęścia. Zależy od świadomości.