Uzyskanie kredytu może być trudnym wyzwaniem dla osób, które mają negatywną historię w Biurze Informacji Kredytowej (BIK). Wiele instytucji finansowych, zwłaszcza banków, bardzo rygorystycznie podchodzi do klientów z opóźnieniami w spłatach lub z zaległymi zobowiązaniami. Jednak mimo złego BIK-u, są dostępne alternatywy pozwalające na uzyskanie finansowania – od pożyczek bez BIK, przez kredyty pod zastaw, aż po konsolidację długów.

W tym artykule znajdziesz praktyczne porady, które zwiększą Twoje szanse na uzyskanie kredytu mimo negatywnego BIK-u. Dowiesz się, gdzie szukać finansowania, jakie są możliwości dla osób z niskim scoringiem oraz jak poprawić swoją historię kredytową.

Spis treści

Czym jest BIK i jak działa?

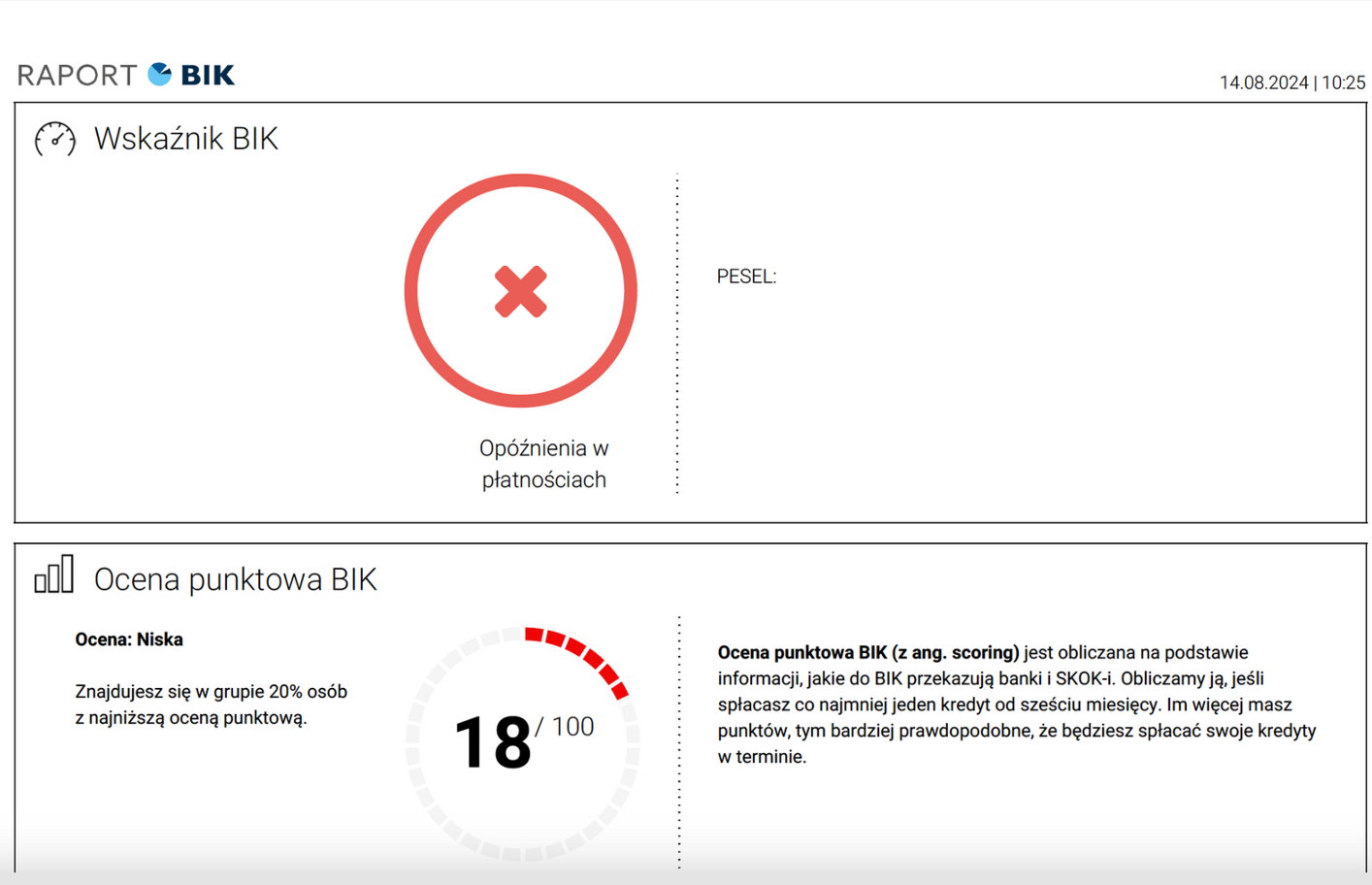

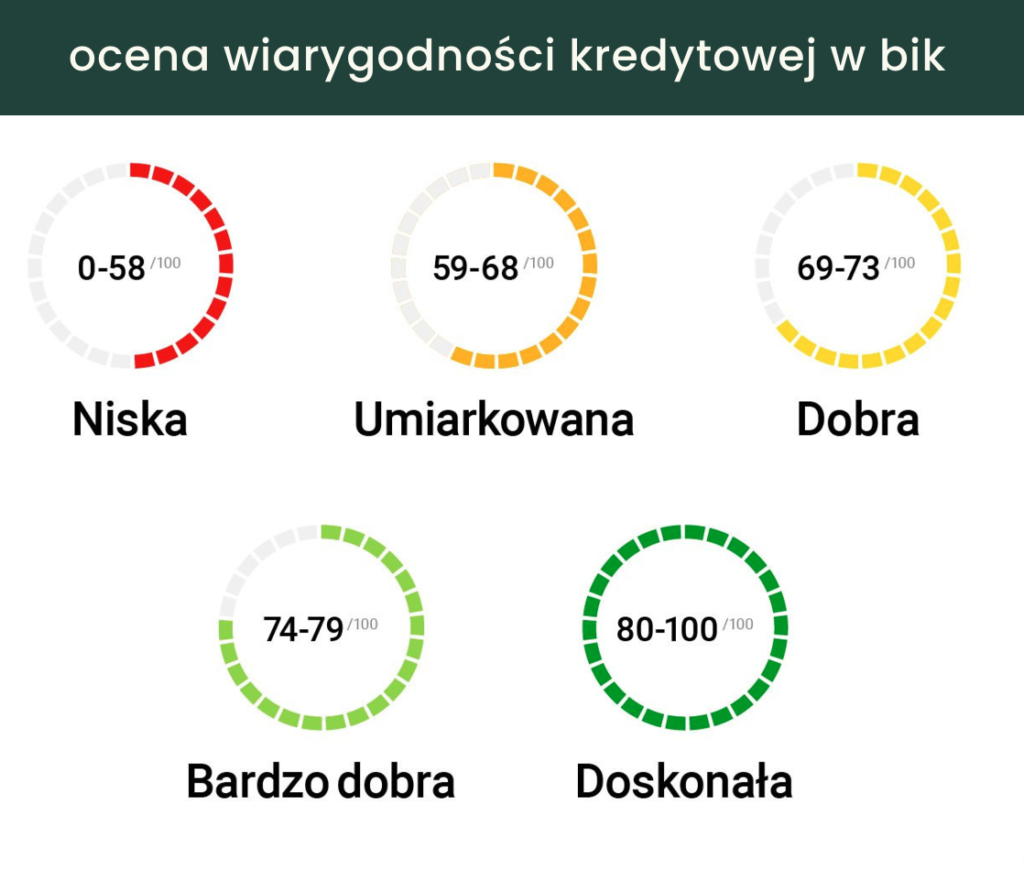

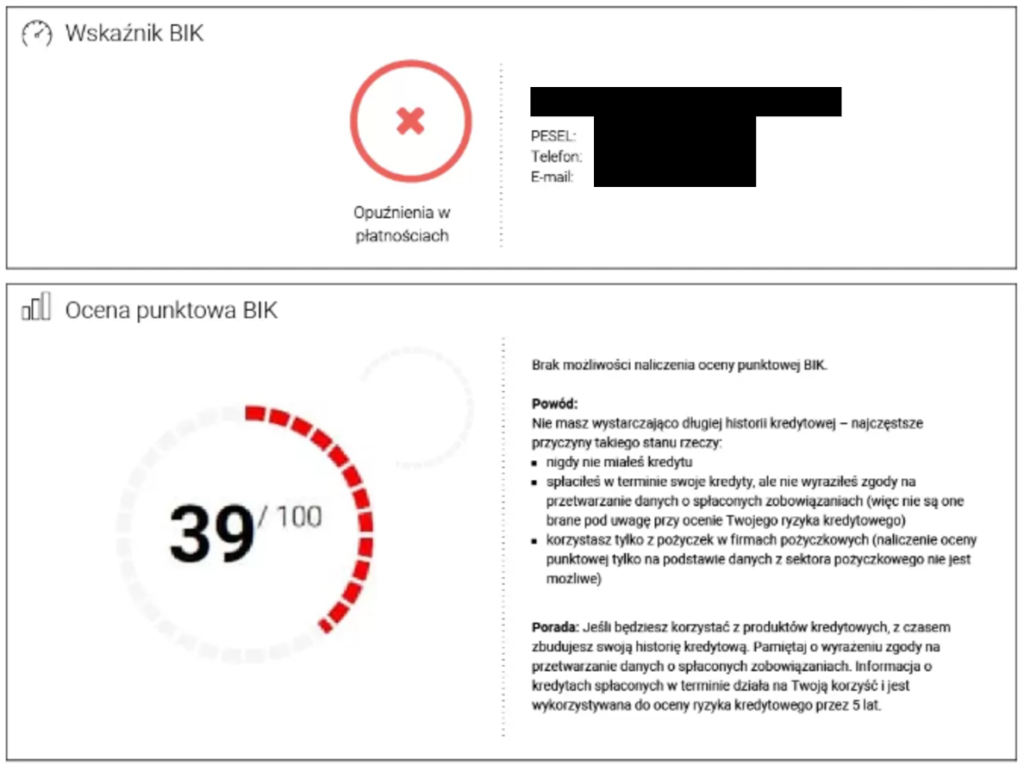

Biuro Informacji Kredytowej (BIK) to instytucja, która gromadzi i przetwarza dane na temat historii kredytowej klientów banków, SKOK-ów oraz firm pożyczkowych. Każda osoba, która kiedykolwiek zaciągnęła kredyt, pożyczkę, kupowała coś na raty lub miała kartę kredytową, posiada wpis w BIK. Dane te są wykorzystywane przez banki oraz inne instytucje finansowe do oceny wiarygodności finansowej klienta. Na podstawie historii płatności i terminowości spłat BIK generuje tzw. scoring kredytowy – punktację, która odzwierciedla ryzyko udzielenia kredytu. Im wyższy scoring, tym większa szansa na uzyskanie finansowania; im niższy, tym bardziej mogą być potrzebne alternatywy, jak na przykład pożyczki, które nie uwzględniają raportu BIK.

Negatywna historia kredytowa w BIK, czyli na przykład opóźnienia w spłatach, zaległe raty czy niespłacone zobowiązania, może skutecznie utrudnić uzyskanie kredytu. Instytucje finansowe, zwłaszcza banki, bardzo rygorystycznie podchodzą do klientów z niepewną historią kredytową, ponieważ postrzegają ich jako wyższe ryzyko finansowe. Dla osób z negatywnym BIK-em często jedynym rozwiązaniem są kredyty pozabankowe lub pożyczki zabezpieczone. Nawet jeśli problemy finansowe były jednorazowym incydentem, jak nagła utrata pracy czy niespodziewane wydatki, to negatywny historia kredytowa może być przetwarzana nawet do 5 lat.

Dlaczego mam zły BIK? Najczęstsze przyczyny negatywnej historii kredytowej

Posiadanie negatywnej historii w Biurze Informacji Kredytowej (BIK) najczęściej wynika z zaległości w spłatach różnych zobowiązań finansowych, takich jak raty kredytowe, pożyczki, karty kredytowe czy bardzo duża ilość zapytań kredytowych. W przypadku, gdy spłaty są nieterminowe lub gdy dług nie jest w ogóle regulowany, instytucje finansowe mają prawo zgłosić ten fakt do BIK. Tego rodzaju informacje budują tzw. „zły BIK” – historię, która sygnalizuje innym bankom oraz firmom pożyczkowym, że dany klient może być obciążony większym ryzykiem kredytowym. W niektórych przypadkach, szczególnie gdy sprawy trafiły do komornika, wpis o zaległościach w BIK może skutecznie zablokować dostęp do tradycyjnych form finansowania na bardzo długi okres.

Na problemy z historią kredytową wpływają różne sytuacje życiowe, które czasem trudno przewidzieć. Utrata pracy jest jednym z głównych powodów, które mogą doprowadzić do trudności w spłacie zadłużenia. Osoby, które nagle tracą stałe źródło dochodu, często stają przed koniecznością wyboru między codziennymi wydatkami a regulowaniem kredytu. Podobnie jest w przypadku poważnej choroby, która wiąże się z wysokimi kosztami leczenia oraz ogranicza zdolność do zarobkowania.

Informacje, które widnieją w BIK, obejmują nie tylko dane o zaległościach, ale także historię kredytową, w tym terminowość spłat, całkowitą kwotę zadłużenia oraz ilość zapytań kredytowych. W przypadku kredytów, które były spłacane na czas, wpisy w BIK są pozytywne i działają na korzyść klienta, budując jego wiarygodność. Jednak gdy historia obejmuje opóźnienia lub niespłacone kredyty, informacje te mogą być przechowywane nawet przez kilka lat po zakończeniu spłaty.

Czy dostanę kredyt z negatywną historią w BIK?

Posiadanie negatywnej historii kredytowej w BIK nie musi definitywnie przekreślać możliwości uzyskania kredytu, choć może znacząco je ograniczyć. Decyzja o przyznaniu kredytu zawsze zależy od indywidualnych kryteriów, jakie stosują banki i instytucje finansowe, a także od ogólnej oceny ryzyka kredytowego. Każda instytucja analizuje różne aspekty, takie jak suma zaległości, rodzaj zadłużenia oraz bieżące możliwości finansowe klienta, dzięki czemu sytuacja finansowa i zadłużenie mogą być rozpatrywane elastycznie.

Wysokość istniejącego zadłużenia jest jednym z głównych czynników, które wpływają na decyzję o przyznaniu kredytu. Jeśli zaległości są znaczące lub jeśli w historii kredytowej odnotowano dłuższe opóźnienia w spłatach, szanse na uzyskanie kredytu maleją, szczególnie w przypadku tradycyjnych banków. Dochód klienta również odgrywa istotną rolę – wysoki, stały dochód może zwiększyć prawdopodobieństwo uzyskania kredytu, ponieważ pokazuje, że klient ma środki na spłatę bieżących zobowiązań. Równie ważne mogą być zabezpieczenia, takie jak hipoteka banki zupełnie inaczej postrzegają kredyty zabezpieczone niż kredyty niezabezpieczone.

Choć banki zazwyczaj rygorystycznie podchodzą do oceny historii kredytowej, istnieje wiele instytucji, które oferują pożyczki bez BIK. Takie pożyczki mogą być dobrą opcją dla osób, które nie mogą uzyskać kredytu bankowego, ponieważ nie mają wystarczająco dobrej historii kredytowej. Firmy pożyczkowe udzielają takich pożyczek na innych warunkach, często oceniając zdolność kredytową klienta na podstawie jego dochodów oraz innych czynników, a nie tylko na podstawie BIK-u.

Pożyczki bez BIK są zazwyczaj bardziej dostępne, ale również droższe. Oprocentowanie takich pożyczek bywa wyższe niż w przypadku tradycyjnych kredytów bankowych, a czasami trzeba się liczyć z dodatkowymi opłatami, takimi jak prowizje czy ubezpieczenia. Dlatego warto dokładnie sprawdzić oferty i upewnić się, że warunki są dla Ciebie korzystne, zanim zdecydujesz się na pożyczkę.

Jakie są opcje kredytowe dla osób z negatywnym BIK?

Dla osób z negatywną historią w BIK dostępnych jest kilka opcji kredytowych, które mogą pomóc w uzyskaniu niezbędnego finansowania. Oto najpopularniejsze opcje kredytowe dla osób z złą historią kredytową:

Pożyczki pozabankowe bez BIK

To jedna z najczęściej wybieranych opcji przez osoby, które nie mogą uzyskać kredytu w banku. Firmy pożyczkowe oferujące szybkie pożyczki pozabankowe bez BIK i KRD często nie sprawdzają historii kredytowej. To oznacza, że mogą one udzielać pożyczek także osobom z zaległościami lub niskim scoringiem. Tego typu pożyczki charakteryzują się jednak wyższymi kosztami, a oprocentowanie pożyczek pozabankowych jest znacznie wyższe niż w przypadku tradycyjnych kredytów bankowych. Warto także zwrócić uwagę na krótkie terminy spłaty oraz dodatkowe opłaty, które mogą sprawić, że pożyczka stanie się kosztowna. Choć dla osób z negatywnym BIK mogą być to jedyne dostępne opcje, należy zachować ostrożność, aby uniknąć problemu, jakim jest spirala zadłużenia.

Pożyczki pod zastaw nieruchomości

Jest to kolejna alternatywa, szczególnie dla osób, które posiadają nieruchomość lub samochód. Tego rodzaju kredyty opierają się na zabezpieczeniu, czyli na wartości majątku, który stanowi gwarancję spłaty zobowiązania. W przypadku pożyczek pod zastaw nieruchomości, pożyczkobiorca musi mieć pełne prawo do dysponowania nieruchomością, a sama pożyczka jest udzielana na podstawie jej wartości rynkowej. Tego rodzaju pożyczki są zazwyczaj dostępne na większe kwoty i oferują długoterminowe warunki spłaty, jednak w przypadku niespłacenia długu, pożyczkodawca ma prawo dochodzić swoich roszczeń poprzez sprzedaż zabezpieczenia. Choć takie pożyczki wiążą się z mniejszym ryzykiem dla pożyczkodawcy, stanowią one duże ryzyko dla pożyczkobiorcy, ponieważ mogą prowadzić do utraty majątku.

Konsolidacja zadłużenia przy złym BIK

Rozwiązanie, które może pomóc w poprawie sytuacji finansowej osób, które mają kilka aktywnych zobowiązań kredytowych. Kredyt konsolidacyjny dla osób z negatywnym BIK pozwala na połączenie wszystkich kredytów lub pożyczek w jedno zobowiązanie, co pozwala na obniżenie miesięcznej raty i przedłużenie okresu spłaty. Dzięki temu można łatwiej zarządzać zadłużeniem i uniknąć opóźnień w płatnościach. Konsolidacja jest dobrym rozwiązaniem dla osób, które mają trudności z terminowym regulowaniem swoich zobowiązań, ale należy pamiętać, że w przypadku osób z negatywnym BIK, takie rozwiązanie może być dostępne tylko u niektórych pożyczkodawców. Warto jednak dokładnie sprawdzić warunki konsolidacji, aby upewnić się, że jest to opłacalne rozwiązanie i pomoże w wyjściu z trudniej sytuacji.

Pożyczki prywatne bez BIK

Inną opcją, którą mogą rozważyć osoby z negatywnym BIK. Takie pożyczki są udzielane przez osoby prywatne, a nie instytucje finansowe. Mogą one być bardziej elastyczne pod względem warunków, a ich przyznanie zależy od indywidualnej decyzji pożyczkodawcy. Zaletą pożyczek prywatnych jest możliwość negocjacji warunków, takich jak wysokość oprocentowania czy okres spłaty. Z drugiej strony, wiążą się one z pewnym ryzykiem – mogą wystąpić problemy z egzekwowaniem warunków umowy, a brak formalnych regulacji prawnych może prowadzić do sporów prawnych w przypadku niespłacenia długu. Ponadto, osoby prywatne, decydując się na udzielenie pożyczki prywatnej mogą wymagać dodatkowych zabezpieczeń lub wyższych odsetek, co sprawia, że tego typu pożyczki są obarczone większym ryzykiem dla pożyczkobiorcy.

Ryzyka i pułapki związane z kredytami bez BIK

Kredyty bez BIK, takie jak pożyczki pozabankowe czy chwilówki, stanowią szybki sposób na pozyskanie gotówki. Niemniej jednak, korzystanie z tego typu kredytów wiąże się z wieloma ryzykami, które mogą pogłębić problemy finansowe zamiast je rozwiązać. Warto rozważyć zarówno potencjalne zalety, jak i zagrożenia związane z pożyczkami pozabankowymi, zanim podejmiemy decyzję o zaciągnięciu takiego zobowiązania.

Wysokie koszty pożyczek to jedno z głównych zagrożeń. Firmy pożyczkowe, które oferują kredyty bez sprawdzania historii kredytowej, zazwyczaj rekompensują sobie ryzyko pożyczania osobom z problemami finansowymi, podnosząc oprocentowanie i wprowadzając dodatkowe opłaty. W rezultacie, koszty te mogą być znacznie wyższe niż w przypadku standardowych kredytów bankowych, a całkowita kwota do spłaty może zaskoczyć wysokością. W przypadku chwilówek oprocentowanie może wynosić nawet kilkaset procent rocznie, co sprawia, że taka pożyczka staje się wyjątkowo droga i może wykraczać poza początkowe założenia finansowe pożyczkobiorcy.

Dodatkowo, w umowach często pojawiają się dodatkowe opłaty oraz kary za opóźnienia, które mogą znacząco podnieść koszt pożyczki. W przypadku braku terminowej spłaty, firma pożyczkowa zazwyczaj nalicza dodatkowe odsetki oraz opłaty za każde opóźnienie, które mogą przewyższyć pierwotną wartość pożyczki. Konsekwencje takich opóźnień są znaczące, gdyż odsetki i dodatkowe opłaty mogą narastać z dnia na dzień, zwiększając łączny koszt zobowiązania, co może prowadzić do punktu wyjścia gdzie zadłużenie nie będzie już do obsłużenia.

Spirala zadłużenia to kolejne poważne ryzyko związane z chwilówkami. Osoby korzystające z tych pożyczek, często zaciągają kolejne zobowiązania, by spłacić poprzednie długi, co prowadzi do narastających problemów finansowych. Efektem jest tzw. „spirala zadłużenia”, w której pożyczkobiorcy zaciągają coraz więcej pożyczek, by uregulować poprzednie zobowiązania. W sytuacji, gdy koszty pożyczek przekraczają możliwości spłaty, rośnie ryzyko egzekucji komorniczej. W ten sposób, pożyczka, która miała być doraźnym rozwiązaniem, może stać się przyczyną poważnych trudności finansowych i prowadzić do dalszych problemów.

Aby uniknąć takich pułapek, warto przed podjęciem decyzji o zaciągnięciu jakiegokolwiek finansowania dokładnie przeanalizować warunki umowy, zwracając szczególną uwagę na całkowity koszt, wysokość oprocentowania oraz dodatkowe opłaty. Kluczowe jest również oszacowanie swojej zdolności i realnego planu spłaty zadłużenia.

Jak poprawić swoją historię w BIK?

Poprawa historii kredytowej w BIK to kluczowy krok dla osób, które chcą w przyszłości uzyskać lepsze oferty kredytowe oraz poprawić swoją zdolność kredytową. Choć proces ten może wymagać czasu, istnieje kilka sprawdzonych sposobów na poprawęw, które pomagają w budowaniu pozytywnego profilu kredytowego.

Regularna spłata obecnych zobowiązań

Jeden z najważniejszych elementów w poprawie historii kredytowej. Banki i inne instytucje finansowe przy ocenie kredytobiorcy biorą pod uwagę punktualność spłat. Każda terminowa rata wpływa pozytywnie na ocenę kredytową, a systematyczność w regulowaniu zobowiązań świadczy o odpowiedzialności finansowej. Nawet jeśli wcześniej pojawiały się drobne opóźnienia, regularne płacenie rat od tego momentu będzie mieć korzystny wpływ na ocenę.

Konsolidacja długów i negocjacja z wierzycielami

Jest to kolejne narzędzia, które mogą pomóc. Konsolidacja zadłużeń pozwala na połączenie wszystkich długów w jedno, co ułatwia zarządzanie zobowiązaniami oraz zmniejsza miesięczne raty. Coraz częściej spotykam się z sytuacją gdzie klienci kupują mnóstwo rzeczy za pomocą odroczonych płatności, a gdy przychodzi wymagalność nie są w stanie uregulować zobowiązań. W takich przypadkach jedynym rozwiązaniem, które ułatwi obsługę zadłużenia w takich przypadkach jest konsolidacja. Banki sceptycznie podchodzą do częstych zakupów za pomocą płatności odroczonych (Klarna, PayPo, Allegro Pay) traktując takie zobowiązanie jako pozabankowe, jednak jest jeszcze część banków, która nadal chce konsolidować tego typu zobowiązania.

Warto również skontaktować się z wierzycielami w celu negocjacji warunków spłaty, zwłaszcza jeśli zadłużenie jest rozproszone na wiele instytucji. W wyniku takich negocjacji można uzyskać bardziej dogodne warunki spłaty, co pomaga w regularnym regulowaniu zobowiązań.

Unikanie nowych kredytów i kart kredytowych

Każde zapytanie o kredyt, szczególnie przy negatywnej historii kredytowej, może dodatkowo obniżyć ocenę punktową. Jeśli masz trudności z regulowaniem obecnych zobowiązań, zaciąganie kolejnych kredytów lub kart kredytowych może pogorszyć Twoją sytuację finansową. Warto skoncentrować się na spłacie istniejących długów, co pozwoli na stopniową poprawę sytuacji. Dopiero po uporaniu się z zaległościami można rozważyć zaciągnięcie nowych zobowiązań, aby uniknąć dalszego pogłębiania zadłużenia.

Monitorowanie historii kredytowej

Jest to również istotnym krokiem w budowaniu pozytywnej historii kredytowej. Monitorowanie scoringu BIK pozwala na śledzenie zmian w punktacji kredytowej i na szybsze reagowanie w sytuacji, gdy konieczne są dodatkowe działania naprawcze.

Podsumowanie

Odpowiedzialne podejście do zarządzania swoimi finansami jest kluczem do długoterminowej stabilności. Zrozumienie, jak działa system kredytowy, jak budować pozytywną historię w BIK i jak unikać pułapek związanych z pożyczkami, może pomóc uniknąć problemów zadłużeniowych. Warto pamiętać, że kredyty i pożyczki to narzędzia, które, gdy są używane rozsądnie, mogą wspierać nasze cele finansowe, ale w przypadku nieodpowiedzialnego podejścia mogą prowadzić do poważnych problemów.

Edukacja finansowa jest fundamentem, który pozwala podejmować świadome decyzje o finansach osobistych. Dziś dostępnych jest wiele źródeł informacji, kursów i poradników, które pomagają zrozumieć, jak funkcjonują kredyty, jak kontrolować swój budżet, czy jak wychodzić z długów. Osoby borykające się z problemami zadłużenia powinny także rozważyć skorzystanie z profesjonalnego doradztwa kredytowego. Doradcy mogą pomóc w wyborze odpowiednich produktów finansowych, a także w negocjacjach z wierzycielami, co może znacząco poprawić sytuację finansową i zminimalizować ryzyko dalszego zadłużania się.

Zanim podejmiemy decyzję o zaciągnięciu kredytu czy pożyczki, warto dokładnie przeanalizować oferty dostępne na rynku. Istnieje wiele produktów kredytowych, które różnią się między sobą warunkami, oprocentowaniem, dodatkowymi opłatami czy terminami spłaty. Ważne jest, aby przed podpisaniem umowy dokładnie zrozumieć, jakie będą całkowite koszty pożyczki, w tym opóźnienia, kary czy ukryte opłaty. Dzięki świadomej analizie ofert unikniemy nieprzyjemnych niespodzianek i podejmiemy decyzję, która będzie najlepiej dopasowana do naszej sytuacji finansowej.

Na zakończenie, pamiętajmy, że zdrowe podejście do finansów nie polega na unikaniu kredytów, ale na ich odpowiedzialnym wykorzystaniu. Kluczowe jest, aby dbać o swoją historię kredytową, na bieżąco monitorować sytuację finansową i unikać decyzji, które mogą prowadzić do spirali zadłużenia. Podejmując odpowiedzialne decyzje, jesteśmy w stanie osiągnąć stabilność finansową i w przyszłości korzystać z bardziej korzystnych ofert kredytowych.

Najczęściej zadawane pytania:

Czy dostanę kredyt z złym BIK?

Tak, jest to możliwe, jednak większość banków odmówi udzielenia kredytu przy negatywnej historii BIK. Alternatywą mogą być pożyczki pozabankowe, pożyczki pod zastaw lub prywatne pożyczki.

Jak dostać kredyt z negatywnym BIK?

Przede wszystkim należy poszukać instytucji, które oferują pożyczki bez weryfikacji BIKu, np. firmy pozabankowe lub prywatnych pożyczkodawców. Warto również rozważyć pożyczki pod zastaw lub konsolidację zobowiązań jeśli jest ona możliwa.

Po jakim czasie BIK jest czysty?

Negatywne wpisy w BIK mogą być widoczne nawet do 5 lat po zakończeniu spłaty zobowiązania. Jednak w niektórych przypadkach jest możliwość wyczyszczenia negatywnych wpisów, wówczas trwa to od kilku dni do kilku tygodni.

Kto udzieli pożyczki z złym BIK?

Pożyczki mogą udzielić niektóre firmy pozabankowe, które nie sprawdzają BIK, oraz osoby prywatne. Dostępne są również pożyczki pod zastaw, które mogą być łatwiejsze do uzyskania mimo negatywnej historii kredytowej.

Nawigator kredytowy

Klaudia Kumenda

Sprawdź również:

Nawigator Kredytowy

Godzina otwarcia biura:

pon – sob: 8:00 – 18:00

Polityka prywatności

Dla klienta